Převod orné půdy na stavební pozemek krok za krokem

Realitní občasník | vydáno

Pracujete v realitách a zajímají vás on‑line trendy? Nevíte, jak efektivně plánovat čas u vás ve firmě nebo jaké postupy jsou vhodné pro nábor nabídek? Potřebujete proškolit realitní software Poski REAL?

Pokud vás témata zajímají a máte zájem se dozvědět více, kontaktujte našeho poradce.

Co nás čeká na trhu hypoték v roce 2023? Budou úrokové sazby konečně zlevňovat a stanou se hypotéky opět dostupnější nebo se zlevnění v letošním roce nedočkáme? A jak celou situaci hodnotí odborník na hypotéky David Eim z Gepard Finance?

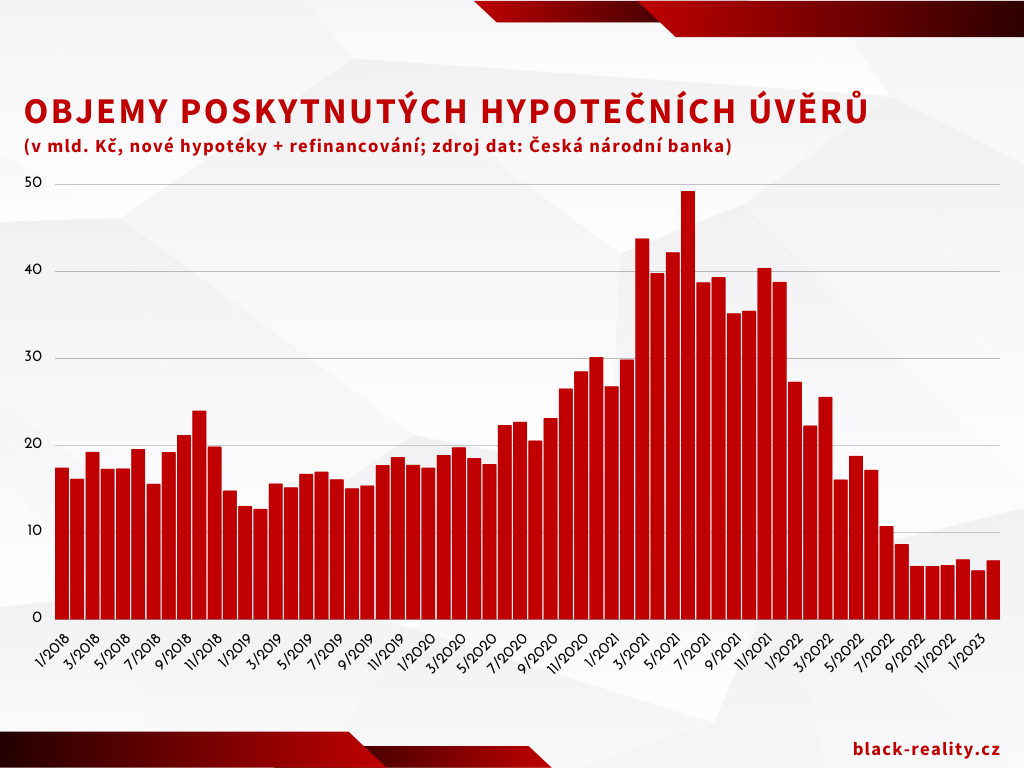

Jsou to již dva roky od doby, kdy se začaly levné a dostupné hypotéky postupně vypařovat kvůli inflaci, která naopak získávala na síle. Česká národní banka reagovala na tento vývoj a začala zvyšovat úrokové sazby s cílem zpomalit rekordní tempo zdražování v Česku. Tento krok však výrazně zvýšil úrokové sazby hypoték, které se zvýšily z 1,93 % v únoru 2021 na více než 6 % v červenci 2022. V únoru 2023 se průměrné úrokové sazby vyšplhaly až na 6,37 %, což je nejvyšší úroková sazba za posledních 20 let.

,,Trh s hypotečními úvěry prochází jedním z nejsložitějších období, jaká vůbec v České republice pamatujeme. Období nesmírně výhodných úrokových sazeb, relativně přijatelných cen nemovitostí a dobře dostupných hypotečních úvěrů je nenávratně pryč. Tyto velmi výhodné podmínky stály za výrazným růstem cen nemovitostí a byly také impulsem pro zavedení regulace ze strany České národní banky.

Při pohledu do zpětného zrcátka můžeme konstatovat, že následující vývoj byl zcela logický. Převis poptávky vyhnal ceny nemovitostí za hranici dostupnosti pro značnou část klientů - tím spíše, že se potkal s výrazným zdražením hypoték - a důsledkem byl bezprecedentní propad trhu.

S nadsázkou bychom mohli říci, že poté, co hody skončily, následuje období půstu. Měli bychom to vnímat jako přirozenou a nevyhnutelnou součást ekonomického cyklu. A co víc, i na současné situaci bychom měli hledat i něco pozitivního.”

Další vývoj úrokových sazeb v roce 2023 bude záviset především na vývoji inflace. Podle analytiků a České národní banky dosáhla inflace na začátku roku 2023 svého vrcholu a v následujících měsících by měla pozvolna klesat. Z lednových 19,1 % by se měla inflace v průběhu roku propadnout pod 10 %. ,,Vývoj inflace je stále jedna velká neznámá, ale zdá se, že její pokles není a nebude tak rychlý, jak jsme si snad mohli v posledních měsících malovat. Dokud inflace nebude pod kontrolou, ČNB zřejmě nebude chtít úrokové sazby snižovat. Z toho bych vyvodil, že v následujících měsících nelze čekat změnu, která by nějak měnila aktuálně nastavené pravidla hry. A jak plynou týdny a měsíce roku 2023, stále silněji se domnívám, že kdybychom se dostali s úrokovými sazbami do konce roku někam k pěti procentům, byl by to důvod k malé novoroční oslavě.”, komentuje vývoj inflace a úrokových sazeb David Eim z Gepard Finance, kteří patří mezi přední specialisty na poskytování hypoték, úvěrů i pojištění.

Drobného snížení úrokových sazeb bychom se pravděpodobně mohli dočkat na konci roku.

Kromě výše úrokových sazeb realitní trh také zásadně ovlivnilo zpřísnění podmínek pro získání hypotéky ze strany České národní banky. Žadatelé musí nyní pro získání hypotéky doložit vyšší příjmy a obdrží hypotéku maximálně do výše 80–90 % hodnoty nemovitosti. Zbylých 10–20 % musí žadatelé doložit z vlastních úspor.

Všechny tyto faktory zapříčinily ochlazení trhu s realitami. Dochází k odkládání žádostí o hypotéky a tím pádem také k odkládání nákupu nemovitostí. Jen loni zaznamenaly banky propad zájmu o hypotéky až o 60 %. Poptávka po nemovitostech začala klesat a došlo také ke zpomalení růstu jejich cen. Některé nemovitosti dokonce zlevňují. Bude to však stačit na probuzení realitního trhu? Pravděpodobně ne. Probudí to jen ty, kteří už nemají zbytí a musí nemovitost koupit, nebo už je nebaví s nákupem déle otálet. K zásadnějšímu oživení trhu by mohlo dojít pravděpodobně až ke konci roku nebo počátkem roku 2024.

David Eim dodává: ,,Období, kdy se kupující doslova prali o téměř cokoliv, co bylo možno považovat za nemovitost, nebyly z pohledu investice do nemovitosti vůbec komfortní. Ano, byly levné a dostupné hypotéky. Ano, nemovitosti byly také o něco dostupnější. Ale o nemovitost soutěžilo 10 či 20 zájemců a podle toho jednání prodávající strany mnohdy vypadalo. Aktuálně je trh vychýlen spíše na stranu kupujících. Ani to není ideální, ale přece jen to má k normálu blíže než to, co jsme zažívali v posledních několika málo letech. Ceny nemovitostí prochází částečnou korekcí. Pravděpodobně přichází o tu část ceny, která byla náladou na trhu “neoprávněně” vyhnána nad rámec jejich fundamentální hodnoty. Dostupnost nemovitostí se tedy alespoň v některých lokalitách částečně zvýší.”

Na závěr David Eim zdůrazňuje, že nejžádanější hodnotou korektně fungujícího trhu je stabilita. Příliš málo není dobré. Příliš mnoho také ne. A především nejsou dobré velké a náhlé změny. Proto si nemyslí, že bychom si měli přát nějaký významnější propad úrokových sazeb. Ideálně by trh měl svým přiměřeným tempem směřovat k nějaké rozumné úrovni úrokových sazeb. Jaká ta úroveň přesně má být, na to nikdo odpovědět neumí, ale většina odborníků se shoduje na tom, že úrokové sazby kolem 4 % p.a. by měly takové pomyslné rozumné úrovni odpovídat.